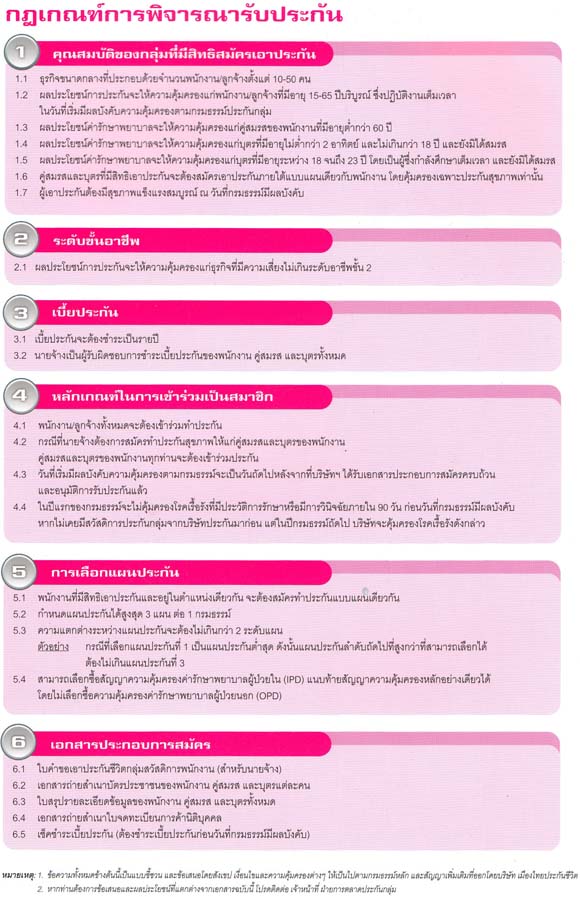

-

ความเหมาะสมในการเลือกบริการเมืองไทยประกันชีวิต

Posted on April 12th, 2018 No commentsชีวิตตามคำจำกัดความคือนโยบายเมืองไทยประกันชีวิตที่ให้ผลประโยชน์ตามที่ระบุไว้ในความตายของผู้ตายโดยมีเงื่อนไขว่าการเสียชีวิตเกิดขึ้นภายในระยะเวลาที่กำหนด อย่างไรก็ตามนโยบายไม่ได้ให้ผลตอบแทนใด ๆ นอกเหนือจากผลประโยชน์ที่ระบุซึ่งแตกต่างจากนโยบายการประกันที่อนุญาตให้นักลงทุนได้รับผลตอบแทนจากพอร์ตการลงทุนของ บริษัท ประกันภัย อายุการใช้งานที่ต่ออายุได้

ในอดีตอัตราการมีชีวิตระยะยาวเพิ่มขึ้น

ในแต่ละปีเนื่องจากความเสี่ยงต่อการเสียชีวิตมากขึ้น แม้ว่าจะไม่เป็นที่นิยมนโยบายเกี่ยวกับชีวิตประเภทนี้ยังคงมีอยู่และมักถูกเรียกว่าชีวิตที่มีการต่ออายุใหม่ทุกปี หลาย บริษัท ในขณะนี้ยังมีชีวิตในระดับที่กำหนด นโยบายการประกันประเภทนี้มีเบี้ยประกันภัยที่ได้รับการออกแบบให้อยู่ในระดับ 5, 10, 15, 20, 25 หรือแม้กระทั่ง 30 ปี นโยบายเกี่ยวกับชีวิตในระดับชั้นได้รับความนิยมอย่างมากเพราะมีราคาไม่แพงมากและสามารถให้ความคุ้มครองในระยะยาวได้

นโยบายเมืองไทยประกันชีวิตระยะยาวส่วนใหญ่

มีการรับประกันเบี้ยประกันระดับ อย่างไรก็ตามนโยบายบางอย่างไม่ได้ให้การค้ำประกันดังกล่าว โดยไม่ต้องรับประกัน บริษัท ประกันสามารถทำให้คุณประหลาดใจโดยการเพิ่มอัตราการประกันชีวิตของคุณแม้ในช่วงเวลาที่คุณคาดว่าพรีเมี่ยมของคุณยังคงอยู่ในระดับ จำเป็นต้องพูดว่าเป็นสิ่งสำคัญเพื่อให้แน่ใจว่าคุณเข้าใจเงื่อนไขของนโยบายการประกันชีวิตที่คุณกำลังพิจารณาการคืนเงินประกันชีวิตระยะยาว

เมืองไทยประกันชีวิตซึ่งรวมการป้องกันที่มีต้นทุนต่ำ

เมืองไทยประกันชีวิตด้วยองค์ประกอบเงินฝากออมทรัพย์ที่ลงทุนในบัญชีรอตัดบัญชีซึ่งอาจมีมูลค่าเงินสดซึ่งสามารถกู้ได้สำหรับผู้ถือกรมธรรม์ ชีวิตสากลถูกสร้างขึ้นเพื่อให้มีความยืดหยุ่นมากกว่าชีวิตทั้งหมดโดยการอนุญาตให้ผู้ถือสิทธิ์สามารถเปลี่ยนเงินระหว่างการประกันและการออมทรัพย์ของนโยบาย นอกจากนี้ผลงานภายในของกระบวนการลงทุนจะถูกเปิดเผยไปยังผู้ถือหุ้นในขณะที่รายละเอียดของการลงทุนในชีวิตมีแนวโน้มที่จะค่อนข้างหายาก เมืองไทยประกันชีวิตซึ่งเป็นตัวแปรจะแตกออกโดย บริษัท ประกันภัยในการประกันและการออม ดังนั้นผู้

ถือสามารถปรับสัดส่วนของนโยบายตามเงื่อนไขภายนอกได้

ถือสามารถปรับสัดส่วนของนโยบายตามเงื่อนไขภายนอกได้หากเงินฝากออมทรัพย์มีรายได้ที่ไม่ดีพวกเขาสามารถใช้เพื่อจ่ายเบี้ยประกันภัยแทนการฉีดเงินได้มากขึ้น หากผู้ถือครองยังคงสามารถประกันภัยได้สามารถนำเบี้ยประกันภัยเพิ่มไปใช้กับการประกันภัยได้มากขึ้น ซึ่งแตกต่างจากทั้งชีวิตการลงทุนในมูลค่าเงินสดเติบโตในอัตราที่เปลี่ยนแปลงได้ซึ่งจะมีการปรับรายเดือน เมืองไทยประกันชีวิตโดยปกติจะมีอัตราผลตอบแทนขั้นต่ำ เมืองไทยประกันชีวิตการเปลี่ยนแปลงเหล่านี้ไปสู่รูปแบบดอกเบี้ยช่วยให้เจ้าของสามารถใช้ประโยชน์จากอัตราดอกเบี้ยที่เพิ่มขึ้นได้ อัตราดอกเบี้ยที่ลดลงอาจทำให้เบี้ยประกันภัยเพิ่มขึ้นและทำให้นโยบายหมดอายุลงได้หากดอกเบี้ยไม่สามารถจ่ายค่าประกันภัยได้อีก

มุมมองในเรื่องสินค้านิยม

แชร์มุมมองในเรื่องสินค้านิยมที่กำลังเป็นที่จับตามองของผู้บริโภค มีผลมากต่อการตัดสินใจซื้อ

Recent Comments